体育游戏app平台而客岁同期的损失仅为5766万元-开云「中国」官方网站

高途也曾在中国的在线造就行业占据了举足轻重的地位,尤其是在创举东说念主陈向东的引导下,发展一度让业内为之秘密。但是,跟着政策的深远变化以及市集环境的急剧波动,近些年来的假想气象显得愈发忙碌。最新的财报浮现,天然收入有所增长,但高额的支拨和不断恶化的盈利气象使得举座财务推崇很是疲软。尤其是销售用度的抓续高企和毛利率的急剧下滑,突显了其“烧钱”口头面对的严峻挑战。

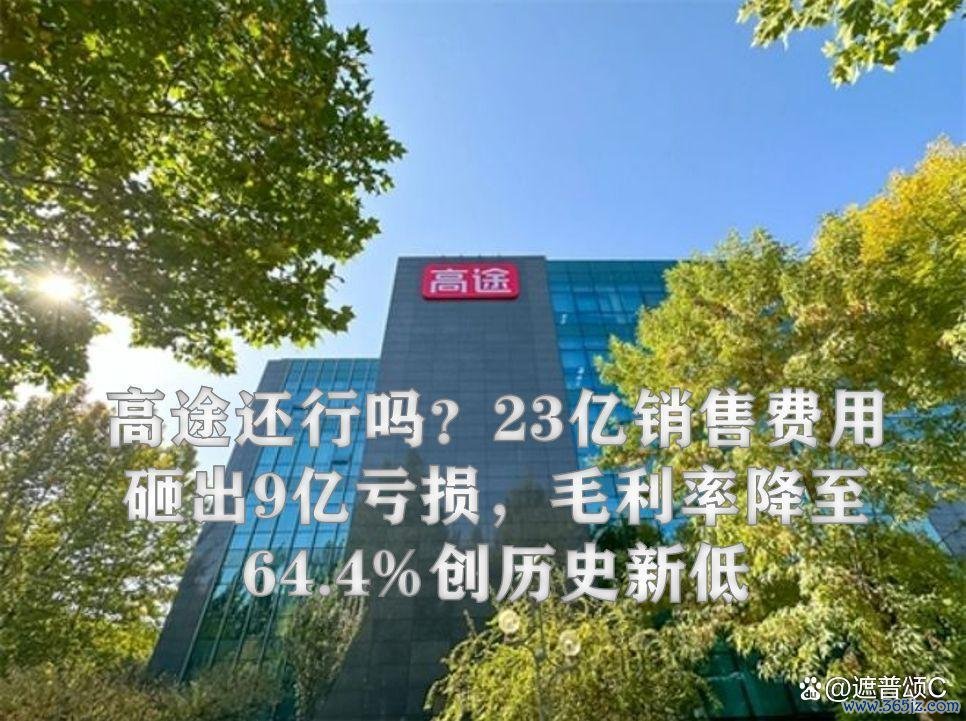

2024年第三季度,收入增幅较为显耀,达到了12.08亿元东说念主民币,同比增长了53.1%。这一数字是自“双减”政策实施以来的最高单季度增幅,标明高途在市集复原方面获取了一定进展。尽管收入增长,但却未能带来利润的转正,净损失反而大幅扩大,达到了4.71亿元东说念主民币,而客岁同期的损失仅为5766万元,加多幅度进步7倍。更为严重的是,这仍是是高途聚积第五个季度出现损失,累计损失金额冲突了10亿元东说念主民币。2024年前三季度的损失额接近9亿元,占全年损失总和的近90%。这些数据无疑让投资者对其将来的盈利出息产生了越来越大的疑虑。

与收入增长的喜东说念主数据相对的是毛利率的显耀下滑。2024年第三季度,毛利率降至64.4%,创下连年来的最低水平。这一变化符号着高途的盈利才调正在遇到严峻历练。毛利率下降的原因主要与其高企的运营成本和销售用度密切关系。销售用度的增长尤其引东说念主见原,第三季度的销售用度达到8.86亿元东说念主民币,相较于客岁同期的4.34亿元,险些翻了一番,增幅高达104%。销售用度占总收入的比例高达73.3%,这一比例远高于业内其他主要竞争者,如新东方和好将来。销售用度占收入的比例分裂为13.2%和29.4%,澄莹,这一差距讲明了公司在市集拓展和获客经过中的高成本问题。

高途为了保管市集份额,收受了积极的市集实验策略和大限制的告白投放。但是,这些高额进入并未概况灵验转化为抓久的利润增长。比拟之下,天然通过拓展线上线下业务获取了一定的市集占有率,尤其是在线放学习中心的延迟和学员注册数目的增长上有所进展,但这些致力于并未能灵验带动举座盈利的升迁。2024年第三季度,公司的运营用度统共为12.69亿元东说念主民币,同比增长了89.1%。其中,销售用度的增长无疑是主要原因,而研发和处置用度的加多也在一定进程上加重了毛利率的下降。具体来看,研发用度和处置用度分裂增长了45%和83%,这些用度的高潮凯旋影响了举座盈利才调的压缩。自2023年第三季度以来,毛利率已聚积四个季度下滑,从72.4%降至64.4%,这一趋势无疑令投资者对其始终盈利才调产生了担忧。

尽管处置层在财报中暗示,高途会在短期内抓续进行政策诊疗,且业务拓展所需的支拨可能还会保抓较高水平,但抓续的损失、不断上升的成本和毛利率的下降,仍是让市集对其出息产生了浓厚的疑虑。在老本市集上,股价推崇也印证了这种担忧。仅在两个月内,股价从4.59好意思元着落至2.47好意思元,跌幅接近46%。这一剧烈波动不仅反应了市集对公司假想出息的悲不雅预期,也标明老本市集信心的严重缺失。尽管公司收受了股票回购等要领以提振股价,但这一举措并未灵验梗阻股价的抓续着落,反而加重了市集的担忧。

现在的运营口头看似通过高销售用度和大限制的市集实验来启动收入增长,但从高途举座财务推崇来看,这种增长并未能灵验转化为盈利。2024年第三季度,假想行径所产生的净现款流出达到了7.14亿元东说念主民币,较客岁同期的2.1亿元大幅上升,标明资金压力在不断加重。与此同期,现款储备也在不断减少。适度2024年9月30日,公司抓有的现款及现款等价物总和为33.1亿元东说念主民币,较客岁年底的39.54亿元减少了6.44亿元,这一变化反应出公司的资金链正在面对较大的压力。

此外,尽管公司积极尝试通过拓展成东说念主造就、大学生造就等新业务规模来寻找新的增长点,何况通过直播带货等新兴业务开发第二增长弧线,但这些致力于于今并未带来显耀的答复。以“高途佳品”电商直播平台为例,尽管其效法了新东方的得手口头,试图借此诱骗更多流量和耗尽者,但该平台在2023年却录得约916.5万元的损失。尽管如斯,处置层并未放缓对这一新兴业务的进入,仍旧但愿通过直播带货来弥补传统造就业务的增长乏力。但是,从现存的数据来看,直播带货并未成为其收入增长的中枢能源,反而成为了损失进一步扩大的一个进击原因。

要是不成灵验地诊疗政策,抑止成本,升迁盈利才调,公司的财务健康气象可能会进一步恶化,以致可能面对愈加严峻的生活危急。将来几个月,尤其是财报公布后,怎么复原盈利、踏实股价以及诊疗业务布局体育游戏app平台,将成为公司能否走出逆境的要道要素。